Lo segnala TrendForce che prevede che il calo continuerà anche nel secondo trimestre dell’anno.

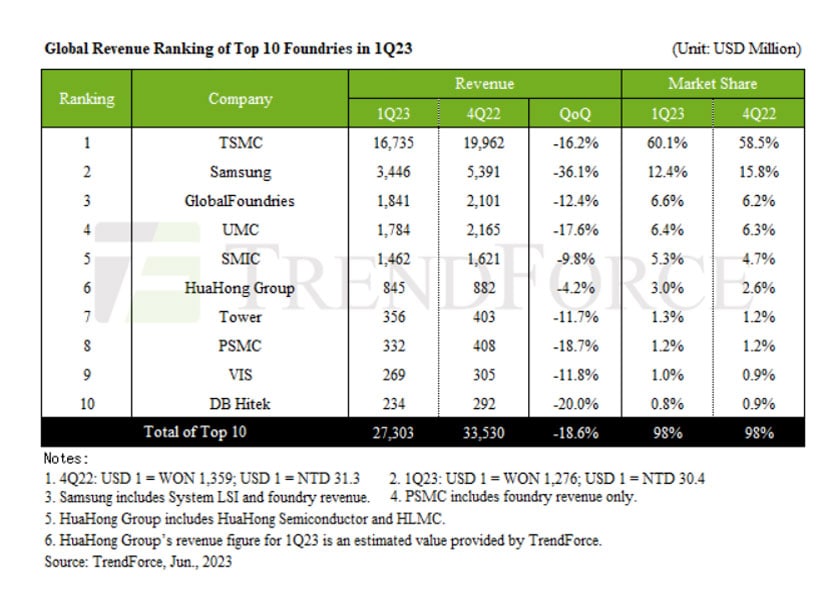

TrendForce, società taiwanese di consulenza e ricerche di mercato, riferisce che le prime 10 fonderie globali hanno registrato un significativo calo del 18,6% su base trimestrale dei ricavi durante il primo trimestre del 2023. Questo calo, che ha ridotto i ricavi complessivi del trimestre a circa 27,3 miliardi di dollari, può essere attribuito alla debole domanda del mercato finale e agli effetti combinati della bassa stagione. Anche le classifiche hanno subito notevoli cambiamenti, con GlobalFoundries che ha superato UMC per assicurarsi la terza posizione e Tower Semiconductor che ha superato PSMC e VIS salendo al settimo posto.

Il calo dei ricavi nel primo trimestre è stato principalmente influenzato dal calo dei tassi di utilizzo della capacità e dal volume delle spedizioni nelle prime 10 fonderie. Ad esempio, TSMC ha generato entrate per 16,74 miliardi di dollari, segnando un calo delle entrate del 16,2% su base trimestrale. L’indebolimento della domanda di applicazioni mainstream come laptop e smartphone ha portato a un calo significativo dei tassi di utilizzo e dei ricavi dei processi a 7/6 nm e 5/4 nm, scendendo rispettivamente di oltre il 20% e il 17%. Mentre il secondo trimestre potrebbe vedere una ripresa temporanea proveniente dagli ordini urgenti, il tasso di utilizzo della capacità costantemente basso indica che è probabile che le entrate continuino a diminuire, anche se a un ritmo più lento rispetto al primo trimestre.

Samsung ha assistito a un calo dei tassi di utilizzo della capacità dei wafer da 8 e 12 pollici, che ha portato a un incredibile calo del fatturato del 36,1% nel primo trimestre, il più alto tra gli operatori del settore in questo periodo, con vendite complessive di 3,45 miliardi di dollari. Sebbene ci siano ordini sporadici per alcuni componenti nel secondo trimestre, è importante notare che la maggior parte di questi ordini è guidata dal rifornimento di scorte a breve termine piuttosto che da un forte segnale di miglioramento della domanda del mercato finale. Tuttavia, si prevede che l’introduzione di nuovi prodotti a 3 nm contribuirà alle entrate nel secondo trimestre, il che probabilmente rallenterà il declino. GlobalFoundries ha riportato un fatturato del primo trimestre di 1,84 miliardi di dollari, in calo del 12,4% su base trimestrale. Dopo l’inversione di tendenza del mercato nella seconda metà dello scorso anno, GlobalFoundries ha mantenuto operazioni stabili grazie alla forte domanda proveniente da vari settori come l’automotive, la difesa, le attrezzature industriali, e applicazioni governative negli Stati Uniti. Questa performance ha permesso a GlobalFoundries di superare UMC e assicurarsi la terza posizione in termini di entrate nel primo trimestre. Guardando più avanti al secondo trimestre, la società dovrebbe beneficiare di ordini stabili nei settori IoT industriale, aerospaziale e difesa e automobilistico, supportando l’utilizzo della capacità e determinando livelli di fatturato simili a quelli del primo trimestre.

UMC ha registrato un calo dei ricavi del primo trimestre del 17,6%, chiudendo il trimestre con entrate per 1,78 miliardi di dollari. Questo calo è stato particolarmente sensibile per i processi a 28/22 nm e 40 nm, entrambi in calo di almeno il 20%. Si prevede che il tasso di utilizzo della capacità dell’azienda per i wafer da 8 pollici scenderà al di sotto del 60% nel 2Q23 a causa di una riduzione degli ordini dei clienti per PMIC e MCU. Tuttavia, il suo tasso di utilizzo della capacità da 12 pollici beneficerà di ordini urgenti per prodotti a 28/22 nm come TV SoC, con un tasso di utilizzo stimato dell’80%. Si prevede che le entrate di UMC rimarranno stabili o subiranno un leggero aumento nel prossimo trimestre, dato l’ASP stabile. SMIC ha registrato un fatturato di 1,46 miliardi di dollari nel primo trimestre, in calo del 9,8% su base trimestrale. I ricavi dei wafer da 8 pollici sono diminuiti di quasi il 30%, mentre i ricavi dei wafer da 12 pollici hanno registrato un leggero aumento dell’1÷2% grazie a un portafoglio di prodotti diversificato e al sostegno della domanda interna in Cina. Si prevede che SMIC beneficerà della ripresa degli ordini di prodotti particolari come Driver IC e NOR Flash e continuerà a raccogliere i frutti della domanda cinese. Si prevede che sia il volume delle spedizioni che il tasso di utilizzo della capacità miglioreranno, con conseguente crescita dei ricavi.

La debole domanda di prodotti di consumo colpisce duramente le entrate di PSMC e VIS

L’industria della fonderia ha seguito una tendenza al ribasso dalla seconda metà del 2022. Le fonderie di secondo e terzo livello, vincolate dai limiti della tecnologia di processo e dall’elevata sovrapposizione di prodotti, affrontano un’intensa concorrenza e mancano di potere contrattuale. Di conseguenza, la loro performance operativa è più volatile in un mercato in declino. Nel primo trimestre, il cambiamento più notevole dal 6° al 10° posto nella classifica è stato l’ascesa di Tower Semiconductor al settimo posto. L’azienda, sostenuta dalla domanda del mercato europeo, ha registrato un calo modesto, rispetto a molte altre fonderie di secondo e terzo livello, dell’11,7% (fino a circa 360 milioni di dollari).

PSMC ha beneficiato del ripristino dei livelli di magazzino di prodotti LDDI per TV e ha registrato un aumento del 26% dei ricavi nei suoi processi HV. Tuttavia, tutti gli altri prodotti come PMIC e Power discrete continuano a subire adeguamenti dell’inventario e la disponibilità dei clienti a effettuare ordini rimane cauta. I ricavi del primo trimestre dell’azienda hanno raggiunto circa 332 milioni di dollari, con un calo trimestrale del 18,7%. Allo stesso modo, VIS ha assistito a una ripresa degli ordini di wafer da parte di clienti DDI sia di grandi che di piccole dimensioni, poiché i livelli di inventario si sono avvicinati ai livelli standard. Tuttavia, gli ordini di wafer PMIC sono rimasti deboli. VIS ha registrato un fatturato nel primo trimestre di circa 269 milioni di dollari USA, con un calo trimestrale dell’11,8%. Altre società, tra cui HuaHong Group, hanno registrato un fatturato del primo trimestre di circa 845 milioni di dollari, in calo del 4,2% rispetto al trimestre precedente.

TrendForce prevede un ulteriore calo delle entrate per le prime 10 fonderie nel secondo trimestre, anche se a un ritmo più lento rispetto al primo trimestre. I clienti delle foundry, lungo l’intera catena di approvvigionamento, stanno lentamente tornando ai livelli di scorte standard in previsione anche dell’incremento stagionale della domanda che caratterizza da sempre la seconda metà dell’anno. In ogni caso, durante il secondo trimestre l’inversione di tendenza resterà ancora piuttosto debole, con una crescita limitata dei tassi di utilizzo della capacità. Si prevede che solo sporadici ordini urgenti per prodotti come TV SoC, WiFi 6/6E e TDDI determineranno un buon aumento dei tassi di utilizzo.

Ulteriori approfondimenti sulle ultime notizie, tendenze e previsioni del settore tecnologico sono disponibili sul blog della società all’indirizzo https://insider.trendforce.com/

{kind=link}