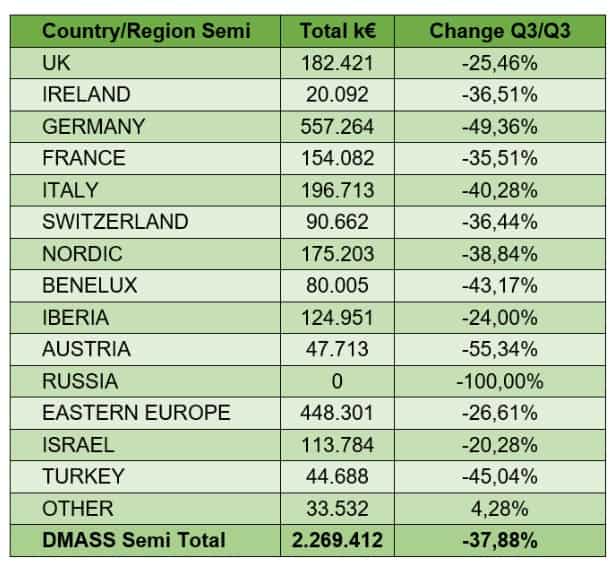

Si accentua nel trimestre luglio-settembre il rallentamento del mercato europeo della distribuzione dei componenti elettronici. Forte frenata del comparto dei semiconduttori (-38%), con la Germania che crolla del 50%.

Dopo un 2023 particolarmente positivo, cola a picco il mercato europeo della distribuzione di componenti elettronici in Europa nel 2024.

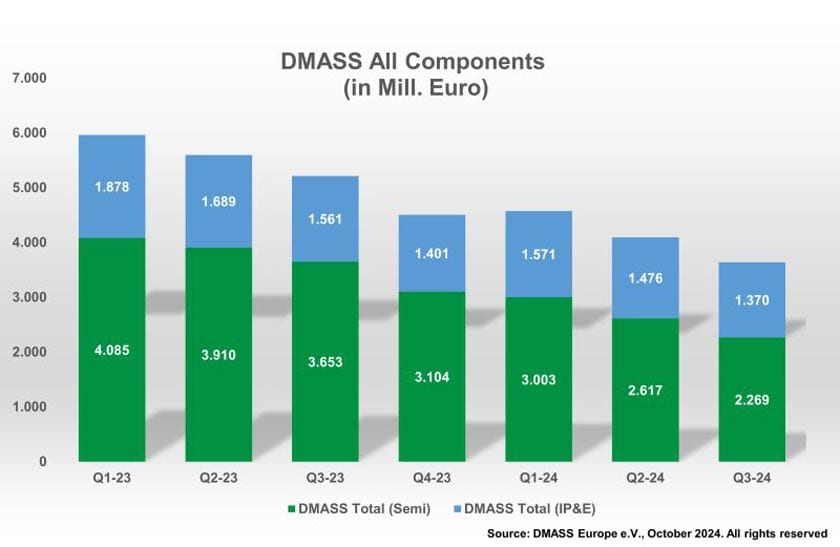

Lo segnala DMASS nel suo consueto rapporto trimestrale che evidenzia come nel Q3 2024 le vendite della distribuzione in Europa siano scese del 30,2% a 3,64 miliardi di euro.

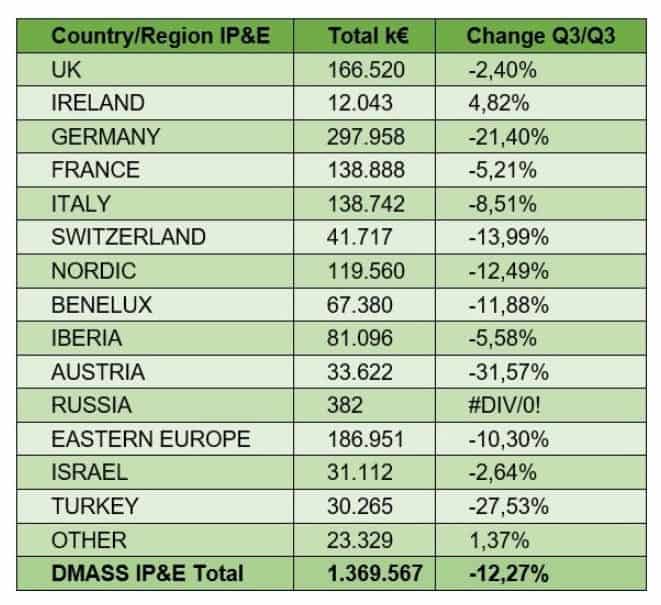

Ancora una volta, i componenti IP&E (Interconnect, Passive ed Electromechanical) hanno fatto molto meglio e sono diminuiti “solo” del 12,3% a 1,37 miliardi di euro, mentre i semiconduttori hanno subito un altro calo del 38% a 2,27 miliardi di euro, il valore di fatturato più basso dal primo trimestre del 2021.

“Il 2024 continua a essere un anno impegnativo. La correzione che stiamo vivendo dopo la recente carenza non è una sorpresa, ma il calo è più profondo del previsto. La notizia positiva è che i componenti IP&E sembrano essersi lasciati alle spalle il peggio e hanno mostrato un rallentamento gestibile. I semiconduttori, tuttavia, sono ancora in forte calo a causa degli elevati inventari dei clienti e della scarsa dinamicità nei nuovi affari.

Con bassi portafogli ordini, le prospettive per il 2025 potrebbero essere migliori, soprattutto perché i principali driver (automotive, industriale ed esportazione) mostrano tutti debolezze che vanno oltre una flessione ciclica. Tuttavia, siamo convinti che a lungo termine i componenti elettronici svolgeranno un ruolo importante nella trasformazione del settore e il settore della distribuzione sarà fondamentale per realizzarl“, ha dichiarato Hermann Reiter, Presidente DMASS Europe.

Semiconduttori

Le vendite di distribuzione di semiconduttori in Europa si sono ridotte di quasi il 38% a 2,27 miliardi di euro, il valore di vendita più basso dal primo trimestre del 2021. La peggiore tra i grandi paesi è stata la Germania con un calo di quasi il 50%. Solo il Regno Unito e la penisola iberica hanno registrato risultati notevolmente migliori.

Per quanto riguarda i prodotti, le vendite più deboli si sono registrate nella logica programmabile, MOS Micro e altre logiche (ASSP) con un calo di oltre il 40%. Solo l’optoelettronica sembra aver fatto molto meglio della media con “solo” il 20% in meno.

Componenti di interconnessione, passivi ed elettromeccanici

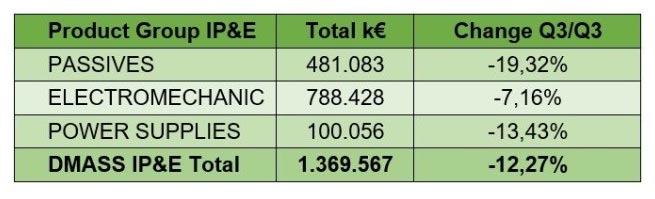

Per quanto riguarda i prodotti IP&E, il rallentamento continua ma ad un ritmo molto più basso, con vendite in calo del 12,3% a quota 1,37 miliardi di euro nel Q3 2024. Solo Germania, Austria e Turchia hanno mostrato un calo ancora consistente. In termini di prodotto, i Passivi hanno mostrato un calo maggiore rispetto ai Componenti elettromeccanici e agli Alimentatori.

Il presidente Hermann Reiter ha concluso: “Il Covid-19 ha causato una grave interruzione che si farà sentire ancora nel 2025. Tuttavia, guardando al quadro generale, il tasso di crescita composto del nostro settore dal 2019 al 2024 è stato positivo e continuerà a stabilizzarsi nei prossimi anni.

Ciò che è necessario per realizzare l’enorme potenziale di innovazione del nostro settore è concentrarsi sulle vere sfide della nostra economia, la più grande delle quali sono i cambiamenti strutturali nei vari settori e la mancanza di forza lavoro qualificata. L’innovazione ha bisogno di innovatori e imprenditori, giovani, che dobbiamo incoraggiare a impegnarsi nella tecnologia. La distribuzione è un’eccellente opportunità di carriera per le persone che amano la versatilità, la flessibilità e la rapidità nel processo decisionale”.

DMASS Europe eV, un’organizzazione europea senza scopo di lucro, è l’unico organismo del settore che raccoglie trimestralmente dati dettagliati sul mercato della distribuzione dei componenti elettronici per paese e gruppi di prodotti quali microcontrollori, memorie flash, componenti analogici, passivi, prodotti elettromeccanici e molti altri.

del mercato europeo della distribuzione dei componenti elettronici nel Q3 2024 secondo DMASS.){kind=link}