Lo prevede SEMI nel suo report di metà anno segnalando anche che Cina, Taiwan e Corea continueranno ad essere i mercati più importanti per questi prodotti.

SEMI, una delle più importanti associazioni globali del settore, ha presentato durante SEMICON West 2023 l’aggiornamento del rapporto Mid-Year Total Semiconductor Equipment Forecast – OEM Perspective con i dati e le previsioni relative al mercato globale delle attrezzature per la produzione ed il test di semiconduttori. Il documento evidenzia come, dopo il boom nel 2022 con vendite pari a 107,4 miliardi di dollari, quest’anno il mercato globale subirà una contrazione del 18,6% con vendite a quota 87,4 miliardi. La ripresa prevista per il 2024 – a 100 miliardi di dollari – sarà trainata sia dal segmento front-end che da quello back-end.

“Nonostante gli attuali venti contrari, il mercato delle apparecchiature a semiconduttore è destinato a registrare un forte rimbalzo nel 2024 dopo un aggiustamento nel 2023 che ha segnato la fine di una lunga corsa pluriennale“, ha affermato Ajit Manocha, presidente e CEO di SEMI. “Le proiezioni per una solida crescita a lungo termine guidata dal calcolo ad alte prestazioni e dalla connettività onnipresente rimangono intatte“.

Vendite di apparecchiature a semiconduttore per segmento

Le vendite di apparecchiature per la produzione di wafer, che includono la lavorazione dei wafer, le strutture per la produzione e le apparecchiature per maschere/reticoli, dovrebbero diminuire del 18,8% a 76,4 miliardi di dollari nel 2023, più del calo del 16,8% previsto nei report di fine 2022. SEMI prevede che il segmento delle apparecchiature per la produzione di wafer rappresenterà la maggior parte della ripresa a 100 miliardi nel 2024, generando 87,8 miliardi di vendite, con un aumento del 14,8%.

Il calo del 2022 delle vendite del segmento delle apparecchiature di back-end dovrebbe continuare nel 2023 a causa delle difficili condizioni macroeconomiche e dell’indebolimento della domanda di semiconduttori. Le vendite sul mercato delle apparecchiature di test per semiconduttori dovrebbero contrarsi del 15% a 6,4 miliardi di dollari nel 2023, mentre le vendite di apparecchiature di assemblaggio e confezionamento dovrebbero diminuire del 20,5% a 4,6 miliardi di dollari nello stesso anno. Tuttavia, i segmenti delle apparecchiature di test e delle apparecchiature di assemblaggio e imballaggio dovrebbero espandersi rispettivamente del 7,9% e del 16,4% nel 2024.

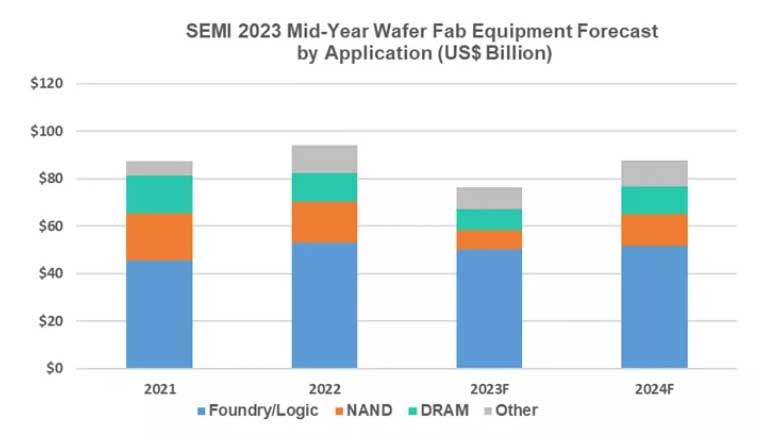

Vendite di apparecchiature per applicazione

SEMI prevede che le vendite di apparecchiature per fonderia e applicazioni logiche, che rappresentano oltre la metà delle entrate totali di apparecchiature per la produzione di wafer, scenderanno del 6% su base annua a 50,1 miliardi di dollari nel 2023, riflettendo condizioni di mercato finale più deboli. La domanda di fonderia e logica all’avanguardia nel 2023 dovrebbe rimanere stabile, con un leggero indebolimento bilanciato da un aumento della spesa per i nodi maturi. Si prevede che gli investimenti in fonderia e logica aumenteranno del 3% nel 2024.

Per quanto riguarda le vendite per la produzione di DRAM, queste diminuiranno del 28% a 8,8 miliardi di dollari nel 2023 a causa della continua debole domanda di memoria e archiviazione da parte dei consumatori e delle imprese, ma rimbalzeranno del 31% a 11,6 miliardi di dollari nel 2024. Per quanto riguarda le NAND, il mercato delle apparecchiature di produzione dovrebbe diminuire del 51% a 8,4 miliardi di dollari nel 2023 e aumentare del 59% a 13,3 miliardi di dollari nel 2024.

Per quanto riguarda i mercati finali, Cina, Taiwan e Corea rimarranno le prime tre destinazioni per la spesa in attrezzature nel 2023 e nel 2024. Mentre si prevede che Taiwan riconquisterà la leadership nel 2023, la Cina tornerà in prima posizione nel 2024. La spesa in attrezzature per la maggior parte delle regioni monitorate dovrebbe diminuire nel 2023 prima di tornare a crescere nel 2024.

Il report di SEMI si basa sul contributo collettivo dei principali fornitori di apparecchiature, sul programma di raccolta dati SEMI Worldwide Semiconductor Equipment Market Statistics (WWSEMS) e sul database SEMI World Fab Forecast riconosciuto dal settore.

{kind=link}